Les justifications théoriques pour un revenu de base sont multiples. Pour Thomas Paine (1796) et ses successeurs, il s’agit de la juste compensation du fait que les individus ont été dépossédés de leur droit naturel sur la terre et les ressources écologiques et des fruits que ces ressources produisent gratuitement. Pour James Meade (1993), il s’agit de l’héritage collectif des progrès techniques passés, qui permettent à chaque travailleur d’être plus productif, mais dont on ne saurait réserver les fruits aux seuls travailleurs rémunérés et autres propriétaires du capital. Pour Monnier et Vercellone (2006), il s’agit de la juste rétribution d’une proportion cognitive du travail qui joue un rôle croissant dans la production de valeur : le revenu de base se justifie du fait que ce travail cognitif est collectif et diffus, que l’on ne peut en identifier les contributeurs, et donc qu’on ne peut lui accorder une contrepartie en salaire.

Mais au-delà de toutes les justifications économiques, le revenu de base est d’abord un choix politique et social. C’est le choix de l’émancipation des individus, notamment en tant que travailleurs, dans un contexte où le sens du travail leur échappe toujours plus. En témoigne la multiplication de ce que (Graeber 2013) appelle les « bullshit jobs », tous ces emplois dans lesquels le travailleur n’a pas le sentiment d’être utile à la collectivité mais qu’il est obligé d’accepter pour avoir un revenu et un statut social. Le revenu de base devrait ainsi permettre au travail de reprendre tout son sens, dès lors qu’il ne sera plus dicté par la seule profitabilité qu’il procure à l’employeur mais aussi par l’intention que lui donne le travailleur.

Ce désir d’autonomie dans le travail s’exprime chez ceux qui vivent du RSA ou des allocations chômage pour s’investir dans un projet d’entreprise, un projet culturel ou un projet citoyen. Il s’agit donc de sortir du discours de la lutte contre la pauvreté associé aux minima sociaux, avec toute la dimension paternaliste qui l’accompagne : « les pauvres ne font pas d’effort pour chercher un emploi », etc. Il s’agit au contraire d’entrer dans le discours de l’émancipation propre au revenu de base. Contrairement au RSA qui est versé aux « pauvres parce qu’ils n’ont pas d’emploi », le revenu de base est versé à tous pour que chacun puisse exercer son droit à choisir un travail qui correspond à ses aspirations, ainsi que son droit à être bien rémunéré lorsqu’il fait un travail pénible, sans intérêt ou sans marge d’autonomie.

Bien entendu, le revenu de base ne dispense pas de renforcer l’accompagnement des personnes qui sont en difficulté d’insertion professionnelle. Mais si l’accompagnement est nécessaire, le contrôle exercé sur les allocataires des minima sociaux est contre-productif. Ajoutons qu’on aurait tort de croire que seules les personnes en difficulté d’insertion ont besoin d’accompagnement. Un avantage du revenu de base est d’ailleurs aussi qu’il permet de sortir d’une division de la société entre les catégories construites de « travailleurs » et « d’assistés », tant au niveau du traitement institutionnel des individus que dans l’exploitation politique que l’on peut faire des discours consistant à opposer ces deux catégories.

Le revenu de base devient enfin une urgence au vu de la puissante vague d’automatisation et de numérisation d’emplois en cours, qui pourrait menacer jusqu’à 50 % des emplois actuels d’ici 2050 (Frey et Osborne, 2013). Il ne faudrait pas faire d’erreur de compréhension au sujet du revenu de base. Celui-ci ne se justifie en aucun cas du fait de la disparition d’emplois, car le revenu de base ne saurait se réduire à un revenu pour pallier à la progression du chômage. Créer des emplois est d’ailleurs toujours possible, comme le rappelle la théorie du déversement de Sauvy (Sauvy, Hirsch, et Leontief 1980).

Mais rappelons que créer des emplois n’est pas un objectif en soi. Sans revenu de base, les travailleurs dont l’emploi aura été remplacé par des machines ou des logiciels risquent d’être contraints d’accepter n’importe quel emploi pour vivre, y compris un « bullshit job », un emploi dont l’utilité sociale reste à démontrer. Avec un revenu de base au contraire, les travailleurs auraient plus de marges pour choisir un travail qui a du sens, qu’il soit rémunéré ou non. Même si l’on était au plein-emploi, le revenu de base resterait nécessaire car il garantirait que chacun ne fait pas son travail uniquement par contrainte.

Enfin, si le revenu de base ne s’oppose absolument pas à l’emploi, il permet de sortir de cette impasse politique dans laquelle on choisit de protéger des activités économiques aux conséquences écologiques, sanitaires ou sociales néfastes, au nom de l’emploi que ces activités créent. On en vient même à sacrifier la lutte contre le réchauffement climatique au nom de la défense de l’emploi. Avec un revenu de base et d’autres formes de protections sociales efficaces – allocations chômage, droits à la formation, voire droits de tirages sociaux comme le propose par exemple Gazier (2005) – le décideur politique pourra être plus disposé à prendre les mesures environnementales ou sanitaires qui s’imposent sans avoir à se préoccuper de leurs conséquences sur des emplois existants.

Le revenu de base idéal

Dans l’idéal, le revenu de base pourrait être « au niveau le plus élevé qui soit soutenable » (Van Parijs, 1996). Son financement devrait peser largement sur tous les revenus qui sont associés à des rentes de situation plutôt qu’à un travail. Il faudrait par exemple mieux taxer les profits des monopoles du web (Facebook, Google, Amazon, Uber, Airbnb, etc.) qui tirent une rente colossale grâce à leur position de monopole « naturel ». Il faudrait aussi mieux taxer le patrimoine comme le propose Thomas Piketty (2013), et notamment le patrimoine immobilier et foncier qui procure des rentes colossales aux propriétaires dans les zones denses et dont la sous-taxation amplifie les phénomènes de spéculation. C’est d’ailleurs le patrimoine foncier (agraire), premier vecteur des inégalités du temps de Thomas Paine, que celui-ci voulait taxer par des droits de succession de 20 %, redistribués à tous sous forme d’une dotation à la majorité et d’une pension de retraite. On pourrait aussi alimenter le revenu de base par une réforme de la création monétaire, en commençant par exemple par verser directement aux individus la monnaie nouvellement créée par la BCE pour son « quantative easing » plutôt que de l’utiliser pour racheter aux banques leurs titres de dette.

Cependant, la meilleure imposition des multinationales du web, du patrimoine ou la réforme de la création monétaire, si elles sont nécessaires pour obtenir un revenu de base d’un montant qui se rapprocherait du seuil de pauvreté, semblent difficiles à obtenir à court terme. Aujourd’hui, les multinationales en général paient beaucoup moins d’impôt sur les bénéfices que les petites et moyennes entreprises[1]. Pour minimiser leurs impôts, elles savent faire jouer la concurrence entre les pays potentiellement destinataires de leurs investissements afin d’obtenir des avantages fiscaux, comme en témoigne notamment le scandale du Luxleaks qui est certainement loin d’être un cas isolé. Elles parviennent aussi à utiliser tous les ressorts de l’optimisation fiscale, de l’usage abusif des niches comme le crédit impôt recherche ou la manipulation des prix de transferts pour déclarer les bénéfices dans les pays à basse imposition.

Ainsi, si l’on veut améliorer la fiscalité sur les multinationales, il faut une meilleure coordination fiscale entre les pays, mettre fin aux paradis fiscaux, voire mettre en place un impôt sur les sociétés à l’échelle européenne. Cette même absence de coordination fiscale entre les pays empêche aussi la mise en œuvre d’un réel impôt sur le patrimoine. Quant à la réforme de la création monétaire, c’est un combat politique de longue haleine.

S’il est difficile de lever à court terme les freins – avant tout géopolitiques – qui nous empêchent de mettre en œuvre un revenu de base d’un montant « élevé », il faudrait commencer par mettre un œuvre un revenu de base, même d’un montant équivalent à l’actuel RSA. Et cela doit se faire dès maintenant. On pourra par la suite chercher à augmenter son montant à mesure que l’on parviendra à mieux imposer les bénéfices des multinationales ou le patrimoine des ménages.

Mettre en œuvre un revenu de base dès maintenant

La proposition à court terme consiste à mettre en œuvre un revenu de base du montant de l’actuel RSA pour une personne seule (524 € en 2016) dès 18 ans. Ce revenu de base ne remplacerait que le RSA et la nouvelle prime d’activité, mise en œuvre depuis janvier 2016. Les aides au logement seraient maintenues telles quelles. Bien entendu, le revenu de base ne remplacerait ni le système d’assurance chômage, ni le système de retraite. Il peut éventuellement se déduire de leur montant, comme il se déduira de l’allocation pour adulte handicapé ou du minimum vieillesse.

Ce revenu de base serait financé par l’impôt sur le revenu, qui serait prélevé à la source dès le premier euro gagné, le taux sur la première tranche variant entre 23 % et 30 % suivant l’assiette et les paramètres retenus. À terme, la meilleure imposition des bénéfices des bénéfices des multinationales ou du patrimoine des ménages pourrait prendre le relai de l’impôt sur le revenu ou s’y ajouter. Un financement par le seul impôt sur le revenu dans un premier temps permet de ne pas avoir à attendre que la coordination fiscale entre pays progresse pour initier un revenu de base.

La réforme permettant de mettre en œuvre ce revenu de base peut se faire d’un seul coup, par une loi unique, ou alors étape par étape, par une succession de réformes en partant du RSA : l’automatisation du RSA, l’individualisation du RSA et l’universalisation du RSA pour obtenir un revenu de base. Nous allons présenter ici la progression par étapes pour des raisons pédagogiques, parce qu’elle permet non seulement de démystifier le revenu de base, mais aussi de rendre compte des nombreux avantages qu’offre la réforme avec revenu de base par rapport notamment au système actuel du RSA et des impôts sur le revenu.

La première étape, c’est l’automatisation du versement du RSA et de la nouvelle prime d’activité[2], c’est-à-dire de faire en sorte que tous ceux qui ont aujourd’hui droit au RSA le touchent automatiquement, sans même avoir besoin d’en faire la demande. Cela irait de pair avec la suppression de l’obligation de recherche d’un emploi pour toucher le RSA, ainsi que la suppression du principe de subsidiarité obligeant l’allocataire à solliciter l’aide de sa famille avant de solliciter le RSA. On mettrait alors fin au non-recours[3].

Le rapport Sirugue (2016) sur la réforme des minima sociaux remis en avril 2016 au Premier ministre propose d’avancer vers l’automatisation en rendant beaucoup plus simples les démarches pour bénéficier du RSA, mais il ne va pas jusqu’à supprimer la démarche de la demande et la condition de recherche d’un emploi.

La deuxième étape consiste à individualiser le RSA. L’individualisation peut être soit partielle, soit totale. L’individualisation partielle signifierait qu’un couple sans revenu ne toucherait pas un RSA couple, versé au « chef de famille » et égal à 1,5 fois le RSA pour un célibataire, mais que chacun des deux conjoints toucherait son revenu de base. L’individualisation totale du RSA impliquerait qu’une personne sans revenu en couple avec une personne pouvant subvenir à ses besoins bénéficierait malgré tout du RSA, sans tenir compte des revenus de son conjoint. On assurerait ainsi une réelle autonomie de chacun dans le couple, autonomie qui devient vitale lorsqu’il s’agit par exemple de fuir un mari violent.

En effet, le système socio-fiscal actuel perpétue les rapports de dépendance dans le couple. Dans les couples à revenus dissymétriques, la personne avec des revenus bénéficie d’une réduction d’impôt si elle est en couple avec une personne avec peu ou pas de revenu, suivant le principe du quotient conjugal. Elle est censée assurer la subsistance de son conjoint. Il s’agirait donc de faire en sorte que le conjoint sans revenu ait droit au RSA tandis que l’avantage fiscal procuré par le quotient conjugal au conjoint avec revenu soit réduit, voire supprimé. Mais cela passe nécessairement par une réforme de l’impôt sur le revenu.

Une fois obtenu un RSA dont le versement est automatisé pour ceux qui y ont droit, et qui serait individualisé – même de façon incomplète – il ne resterait plus qu’à universaliser le RSA pour obtenir un revenu de base. On finance cette universalisation du RSA par un impôt sur le revenu, prélevé dès le premier euro gagné à un taux compris entre 23 % et 30 % – selon l’assiette retenue – sur la toute première tranche et progressif à partir d’un seuil supérieur.

Le revenu de base coûte-t-il trop cher ?

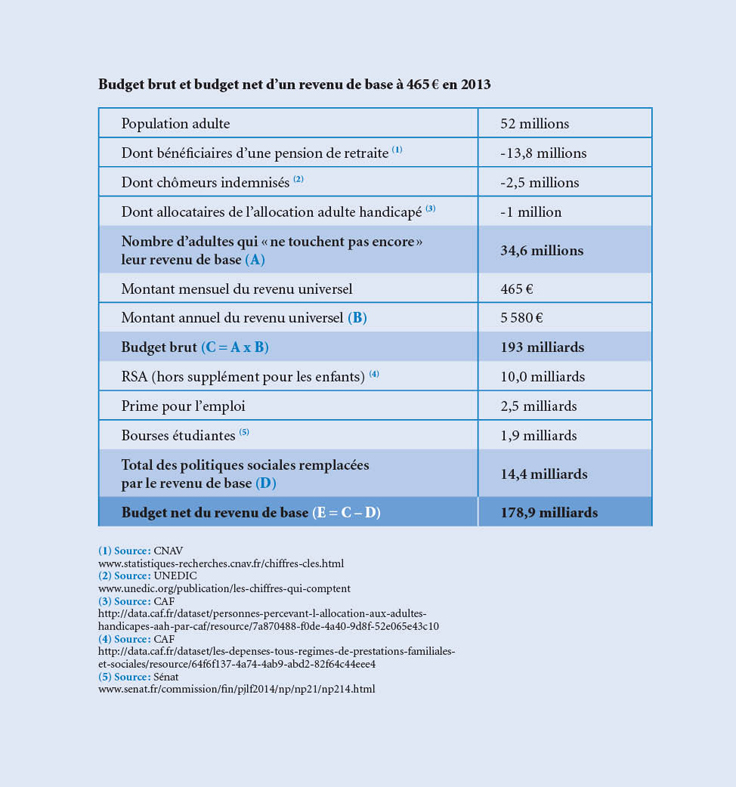

Bien qu’il soit finalement assez simple, ce passage d’un RSA à un revenu de base universel est le plus difficile à concevoir par beaucoup, parce qu’on lui reproche son budget colossal. En effet, la mesure ferait augmenter les dépenses publiques de 179 milliards d’euros, soit 8,4 % du PIB[4].

De tels chiffres pourraient conduire les ménages les plus aisés à s’opposer radicalement à la mise en œuvre d’un revenu de base car ils craindront d’être les perdants de la réforme. Si l’on peut souhaiter accroître l’imposition des ménages les plus aisés, il faut prendre conscience de leur capacité à se mobiliser politiquement pour l’empêcher.

Pour éviter que le passage au revenu de base avorte du fait d’une mobilisation politique des plus riches, il peut être préférable de faire en sorte que sa mise en œuvre se fasse sans diminution – ou alors modérée – du revenu disponible de ces derniers. Cela n’interdira pas d’accroître par la suite l’impôt sur les hauts revenus ou les hauts patrimoines, mais cette augmentation sera indépendante de la question du revenu de base.

Il est justement possible de passer au revenu de base en modifiant peu ou pas la redistribution actuelle, suivant les paramètres d’imposition choisis. Pour comprendre cela, il suffit de comparer le mécanisme de redistribution avec un revenu de base avec celui opéré aujourd’hui par le RSA et l’impôt sur le revenu. Une personne seule sans revenu peut prétendre aujourd’hui à environ 465 € de RSA[5]. À chaque euro supplémentaire gagné, le RSA pour cette personne diminue de 0,38 €. À partir du SMIC, cette personne n’a plus droit au RSA et commence à payer de l’impôt sur le revenu[6]. Que se passe-t-il pour cette même personne avec le revenu de base ? Si elle n’a aucun revenu, elle touche le revenu de base au lieu du RSA. À chaque augmentation de ses revenus d’activité, son revenu de base ne diminue pas, mais un impôt sur le revenu est prélevé. Si l’on ne veut pas changer la redistribution actuelle, on maintient une toute première tranche à 38 %, mais on aurait alors un système fiscal dégressif puisque la tranche suivante est imposée au taux de 14 %. Il serait donc logique de créer un impôt avec une première vaste tranche imposée à un taux compris entre 32 % et 30 % (suivant l’assiette choisie), et avec des tranches supérieures plus imposées. On augmenterait alors le revenu disponible des travailleurs à bas salaire.

Bien entendu, la réforme va de pair avec un prélèvement de l’impôt à la source. On peut d’ailleurs souligner que l’existence d’une vaste première tranche commençant au premier euro gagné et imposée à un taux unique (entre 23 % et 30 %) facilite grandement le prélèvement à la source. En effet, le risque d’erreur de calcul et de rappel en fin d’année est accru par la multiplication des tranches. En mettant en œuvre une très vaste première tranche – les tranches supérieures permettant de rendre cet impôt progressif – on réduit largement le risque d’erreur dans les prélèvements à la source et le montant des régularisations en fin d’année fiscale.

Pour en revenir à la question du supposé trop élevé du budget brut du revenu de base, il faut donc dire que celui-ci n’a aucune importance, car seuls comptent les effets redistributifs et les effets incitatifs (effets sur le comportement des agents économiques). Certains comme de Basquiat et Koenig (2014) proposent que le revenu de base puisse prendre la forme d’un crédit d’impôt. On obtiendrait alors des effets redistributifs comparables[7], mais on n’observerait pas de forte hausse de la dépense publique dans la comptabilité nationale, le crédit d’impôt n’étant comptabilisé ni comme un prélèvement ni comme une dépense. Mais cela ne change rien au fait que l’affichage ou non d’une forte hausse de la dépense publique n’a absolument aucune conséquence économique, à effets redistributifs équivalents.

Au-delà de la question du budget affiché dans la Comptabilité Nationale, on peut se demander s’il est judicieux de fusionner prélèvement de l’impôt et versement du revenu de base, ce dernier prenant éventuellement la forme d’un crédit d’impôt sur ce premier. L’impôt sur le revenu prélevé à la source est versé directement de l’employeur au service des impôts – du moins pour les travailleurs salariés. Le revenu de base au contraire est versé directement aux individus. Fusionner ces deux transferts qui impliquent trois acteurs différents (l’État, l’employeur et l’individu) risquerait d’accroître le risque d’erreurs et de mauvaise correspondance entre le revenu net effectivement reçu (ou payé) par l’individu et sa situation, et donc de perpétuer l’incertitude dont souffrent aujourd’hui beaucoup d’allocataires du RSA aux revenus variables (Boget 2013). Verser le revenu de base chaque début de mois à l’individu et prélever l’impôt sur le revenu à la source chaque fin de mois réduirait au contraire fortement cette incertitude. Ceci nous conduit à préférer séparer le prélèvement de l’impôt du versement du revenu de base, et donc à exclure la piste du revenu de base comme crédit d’impôt.

Quelle réforme fiscale?

Il est certes possible de financer le revenu de base par un nouvel impôt sur le revenu spécifique qui s’ajouterait à l’actuel impôt sur le revenu (IRPP) et à la CSG, prélevé dès le premier euro gagné et qui serait plafonné au niveau du montant du revenu de base perçu, seuil à partir duquel le transfert net supplémentaire est nul. Mais il serait préférable de profiter du revenu de base pour opérer une vaste réforme fiscale, avec une fusion de l’IRPP et de la CSG. Il s’agirait donc de fusionner la CSG, un impôt proportionnel sans niche, avec l’IRPP, un impôt progressif, familialisé et avec des niches. Notre nouvel impôt issu de la fusion entre IRPP et CSG et prélevé dès les premiers euros gagnés doit être progressif, mais doit-il être individualisé ou conjugalisé[8] ? Et faudra-t-il maintenir des niches fiscales ?

L’individualisation totale de l’impôt sur le revenu conduirait à une très forte augmentation de l’impôt sur le revenu des ménages très aisés aux revenus très dissymétriques (un conjoint procure l’essentiel des revenus)[9]. On peut estimer juste d’augmenter les prélèvements sur des ménages très aisés qui profitent à plein de l’avantage procuré par le quotient conjugal, mais on peut aussi craindre que ces ménages se mobilisent politiquement et parviennent à faire capoter le projet du revenu de base, ou alors l’acceptent au prix d’une diminution de la progressivité de l’impôt.

Si l’on pense que le quotient conjugal est le garant de l’impôt progressif, alors il peut être préférable de maintenir un quotient conjugal, c’est-à-dire la solidarité du couple dans la déclaration d’impôt. Revenu de base individuel et impôt conjugalisé sont compatibles dès lors que le revenu de base est inclus dans le revenu imposable (Cauneau et al. 2016), ce qui en ferait un revenu primaire (Monnier et Vercellone, 2006).

Concernant les « niches fiscales » (dépenses fiscales) sur l’impôt sur le revenu, elles représentaient en 2015 un manque à gagner pour l’État de 34 milliards d’euros[10]. Il est possible de les maintenir dans le nouvel impôt sur le revenu, en aménageant leur mode de calcul pour faire en sorte qu’elles continuent à représenter le même montant. Soulignons d’ailleurs qu’en procédant ainsi, on ferait bénéficier ces niches fiscales à des ménages plus modestes qui aujourd’hui ne paient pas l’IRPP, donc ne profitent pas ou peu de ces niches.

On pourrait aussi faire l’inventaire des niches fiscales, supprimer celles qui semblent dispensables, en remplacer d’autres par des subventions directes. Rappelons que certaines niches jouent un rôle de protection sociale et bénéficient aux ménages moyens, comme la réduction pour frais de garde d’enfant ou pour dépense d’accompagnement de personnes dépendantes (Zemmour 2013). Ces dépenses fiscales peuvent soit être maintenues, soit basculées vers d’autres formes de subvention publique. On pourrait par exemple les remplacer par la fourniture d’un chèque-service universel pour chaque enfant permettant de payer des frais de garde d’enfant ou des frais d’inscription à des activités extrascolaires, et un chèque-service pour les personnes âgées ou en situation de dépendance. Cette forme de subvention accorderait un droit égal à chaque individu, alors que les niches fiscales actuelles ont la particularité d’être anti-redistributives (Cauneau et al. 2016).

Diversifier les sources de financement ou augmenter le montant

Si l’on met en œuvre toutes ces réformes, on aura donc un revenu de base au niveau de l’actuel RSA, financé uniquement par l’impôt sur le revenu. Mais il ne s’agit pas nécessairement de l’objectif final. Une fois cette étape validée, il sera possible de diversifier les sources de financement en améliorant la fiscalité sur les bénéfices des multinationales ou en augmentant l’impôt sur le patrimoine des ménages. Ce supplément de ressources fiscales pourra servir soit à augmenter le montant du revenu de base, soit à réduire le taux marginal d’imposition sur les premiers euros gagnés. La première piste accroîtrait le revenu disponible des individus sans revenu ; la seconde accroîtrait celui des travailleurs à bas salaire, notamment les travailleurs à temps partiel. Elle pourrait même encourager les travailleurs à réduire leur temps de travail rémunéré, et donc favoriser une meilleure répartition des emplois existants.

Mais avant d’en arriver à cette étape, la priorité reste de commencer la mise en place d’un revenu de base, même d’un montant modeste dans un premier temps.

Bibliographie

Basquiat, Marc de, et Gaspard Koenig, Liber, un revenu de liberté pour tous : une proposition d’impôt négatif en France, Éditions de l’Onde-GenerationLibre, Paris, 2014

Boget, Yoann, « Le RSA : une trappe à incertitude ? » Communication au séminaire TEmPS, Centre d’économie de la Sorbonne, Paris 6, 2013. http://f-origin.hypotheses.org/wp-content/blogs.dir/1289/files/2014/01/Trappes-%C3%A0-incertitudes-AFS.pdf

Cauneau, Robert, Jean-Éric Hyafil, Jean-Marie Monnier, et Carlo Vercellone, « Contribution du MFRB au rapport sur la réforme des minima sociaux remis par M. Sirugue au Premier Ministre », 2016. Mouvement Français pour un Revenu de Base. http ://revenudebase.info/wp-content/uploads/2016/02/contribution-MFRB-re % CC % 81forme-minima-sociaux-1.pdf

Frey, Carl Benedikt, et Michael A. Osborne, « The future of employment : how susceptible are jobs to computerisation ? », 17 sept. 2013

Gazier, Bernard, Vers un nouveau modèle social, Flammarion, Paris, 2005

Graeber, David, « On the Phenomenon of Bullshit Jobs – STRIKE ! », 17 août 2013. http://strikemag.org/bullshit-jobs

Meade, James Edward, Liberty, equality and efficiency : apologia pro Agathotopia mea,

Macmillan, Basingstoke, Royaume-Uni, 1993

Monnier, Jean-Marie, et Carlo Vercellone, « Fondements et faisabilité du revenu social garanti »,

Multitudes 27 (4) : 73, 2006. doi : 10.3917/mult.027.0073

Paine, Thomas, « Agrarian justice » (1796), in Vers un revenu minimum inconditionnel. Revue du Mauss, Semestriel no7, La Découverte, Paris. http://schalkenbach.org/library/henry-george/grundskyld/pdf/p_agrarian-justice.pdf

Piketty, Thomas, Le capital au XXIe siècle, Éditions du Seuil, DL, Paris 2013

Sauvy, Alfred, Anita Hirsch, et Wassily W. Leontief, La machine et le chômage : le progrès technique et l’emploi,

1 vol. Pluriel (Paris. 1982), ISSN 0296-2063 8384, Dunod, Paris, 1980

Sirugue, Christophe, « Rapport de Christophe Sirugue «Repenser les minima sociaux : vers une couverture socle commune» », 2016. Rapport remis au Premier Ministre. www.gouvernement.fr/sites/default/files/liseuse/6952/master/index.htm

Van Parijs, Philippe, « De la trappe au socle : l’allocation universelle contre le chômage »,

Swiss Political Science Review 2 (1) : 1 – 15, 1996

Warin, Philippe, « Le non-recours au RSA : des éléments de comparaison ». Observatoire du Non-Recours aux Droits et Services (ODENORE), 2011. https://odenore.msh-alpes.fr/content/non-recours-au-rsa

Zemmour, Michaël, « Les dépenses socio-fiscales ayant trait à la protection sociale : état des lieux », Sciences Po publications info : hdl : 2441/6o65lgig8d0qcro9oj599gl90, 2013. Sciences Po. http://ideas.repec.org/p/spo/wpmain/infohdl2441-6o65lgig8d0qcro9oj599gl90.html

[1] « Fiscalité des entreprises : les plus gros paient moins », Christian Chavagneux, Alternatives Économiques no287 – janvier 2010. www.alternatives-economiques.fr/fiscalite-des-entreprises—les-plus-gros-paient-moins_fr_art_898_47092.html

[2] Il serait d’ailleurs nécessaire de refusionner ces deux allocations, séparées depuis le remplacement du RSA activité par la prime d’activité, pour une meilleure compréhension par les allocataires.

[3] Une étude de 2010 a montré que 1/3 des personnes ayant droit au RSA socle et 2/3 des personnes ayant droit au RSA activité (remplacé depuis janvier 2016 par la prime d’activité) ne le demandaient pas (Warin, 2011).

[4] Pour simplifier la réflexion sur le budget, on fait aussi l’hypothèse ad hoc que le revenu de base se déduit des prestations que sont l’allocation adulte handicapé (AAH), le minimum vieillesse, les allocations chômage et les pensions de retraite, de sorte que les transferts totaux touchés par ces derniers ne changent pas.

[5] On déduit du RSA socle de base à 524 € le forfait logement de 60 €, qui n’est pas touché par la plupart des allocataires du RSA.

[6] Précisons que cette personne paie la CSG à 8 %, prélevé à la source dès le premier euro gagné.

[7] Les effets redistributifs ne dépendent pas du revenu de base, mais des paramètres choisis sur l’impôt sur le revenu. Les propositions de de Basquiat et Koenig comprennent d’ailleurs d’autres réformes fiscales qui nous semblent anti-redistributives, comme la suppression de l’impôt sur la société, la mise en œuvre d’un impôt sur le revenu proportionnel (flat tax) unique, sans progressivité, ou encore la suppression de certains niches fiscales jouant une fonction de protection sociale, comme la réduction pour frais de garde d’enfants ou dépenses d’accompagnement pour une personne dépendante.

[8] Il est proposé de basculer le quotient familial (quotient enfant) vers les allocations familiales, éventuellement en mettant en place une allocation forfaitaire par enfant, « un revenu de base enfant ».

[9] La baisse de revenu disponible pourrait atteindre un maximum de 14 000 € par an environ.

[10] Annexe au Projet de Loi de Finance 2015. Évaluation des voies et des moyens, tome II : les dépenses fiscales. www.performance-publique.budget.gouv.fr/sites/performance_publique/files/farandole/ressources/2015/pap/pdf/VMT2-2015.pdf