Gérard Loridon1

Mais non, la France n’est pas en déclin ; c’est sa République qui est fatiguée. Derrière les inégalités de plus en plus criantes, on voit bien les défaillances institutionnelles qu’elles alimentent :

– Un système fiscal archaïque trop peu redistributif : malgré la non-imposition sur le revenu de la majorité des contribuables, la pression fiscale globale, directe et indirecte, écrase les familles modestes, lamine la classe moyenne et entretient un sentiment d’injustice qui mine la démocratie d’un pays dont les services publics autrefois universels dégénèrent dans le traitement de la pauvreté sous les coups de la concurrence privée. L’ascenseur social fonctionne plus mal encore que celui des pays anglo-saxons.

– Un modèle social épuisé : même s’il a montré récemment encore sa capacité d’absorber mieux qu’ailleurs les crises économiques ou sanitaires, sa multitude d’aides diverses et variées est de plus en plus impuissante à colmater les brèches ouvertes à chaque avancée du néolibéralisme ; de RSA en allocations familiales, de logement HLM en aides au chômage, les différentes formes d’assistance cautionnent, d’une certaine façon, l’accroissement des inégalités qu’elles sont censées empêcher.

– Une organisation du travail rigide, complètement inappropriée pour répondre aux évolutions de plus en plus rapides du marché de l’emploi ; malgré quelques résultats, l’aménagement et la réduction du temps de travail, autour des 35 heures hebdomadaires, voici 20 ans, ont désorganisé les grands services publics comme les entreprises sans contribuer à l’indispensable relecture de la « valeur travail » sous le prisme des développements de l’informatique, de l’internet, de l’intelligence artificielle, de la robotisation, sans freiner la précarisation de l’emploi ni son corollaire, l’émergence du « travailleur pauvre ».

Si le sobriquet de « Manu la rustine » qu’on a appliqué à l’actuel Président de la République peut être illustré aisément, E. Macron n’a pas inauguré les opérations de ravaudage d’un système social qui appelle depuis longtemps de vraies réformes : force est de constater qu’en toutes matières – santé, emploi, pouvoir d’achat – les pratiques gouvernementales des quarante dernières années s’apparentent à l’esquive et au bricolage. Force est aussi de constater, à ce stade d’une campagne présidentielle polluée par l’obsession migratoire et identitaire, que les candidats en lice ne renouvellent pas la pensée sur les questions sociales à défaut d’affronter celle de la redistribution des richesses dont le traitement rapide est la condition sine qua non de la paix civile (bien plus menacée qu’il y parait) et le préalable indispensable à une véritable transformation sociale. Dans un pays qui n’a jamais été aussi riche, six millions de personnes sans travail, plus de 10 millions de personnes vivant sous le seuil de pauvreté n’attendront pas un quinquennat supplémentaire pour exiger leur droit à vivre dignement.

Si l’on considère que le revenu disponible des ménages après impôts directs et cotisations sociales salariales atteignait, en 2019, 1 466 milliards d’€ et que le patrimoine net privé des Français dépassait 11 000 milliards la même année, il parait raisonnable de rechercher et de trouver les moyens de soigner, de guérir notre République malade, de réveiller notre démocratie par un impôt suffisamment redistributif pour que le contribuable citoyen y adhère, et productif pour que la réforme sociale s’échappe des beaux discours et s’installe enfin dans le réel.

Une fiscalité directe simplifiée,

transparente et redistribuée

Dresser le tableau de la fiscalité française, c’est dépeindre le fiasco qui a maintenant détaché le citoyen de la contribution publique, de sa portée, de sa signification même.

– Une fiscalité indirecte, la TVA très régressive, dont les taux écrasent les ménages modestes. Elle constitue, à elle seule, un tiers des recettes fiscales de l’État (160 milliards d’euros). Sa réforme nécessaire n’est pas traitée dans cet article.

– Une fiscalité directe éclatée, complexe, injuste.

L’IRPP, certes progressif par tranches, rapporte peu – 72,5 milliards – d’une part parce qu’il est grevé par 495 niches fiscales propices à l’optimisation, l’évasion et la fraude fiscale pour les plus aisés et d’autre part parce qu’il n’est payé que par 46 % de la population adulte. L’exemption de 54 % des adultes provoque une grave discontinuité qui tend à créer deux catégories de citoyens.

La CSG est, au contraire, un impôt direct que tout le monde paie au premier euro mais dont les taux sont fixes autour de 10 %. Elle est donc régressive et pèse lourdement sur les pauvres et les classes moyennes ; son poids est important (107,5 milliards en 2019).

Quant à l’impôt sur la fortune immobilière (IFI) qui a remplacé l’ancien ISF déjà très insuffisant, son produit annuel est anecdotique (2,1 milliards).

La taxe foncière (18,5 milliards pour les ménages) est obsolète et injuste tout comme la taxe d’habitation en voie d’extinction (18,5 milliards en 2019).

Tout ceci justifie la 47e place de la France au classement OCDE de la fiscalité.

L’idée forte qu’a promue Thomas Piketty, qui est reprise par beaucoup et dans laquelle nous nous inscrivons, est de faire table rase de tous les impôts directs existants pour un montant total de 242 milliards afin de les remplacer par un système simple et lisible de deux impôts seulement susceptibles de répondre enfin aux exigences démocratiques des articles 13 et 14 de la déclaration des droits de l’homme : « la contribution commune… doit être également répartie entre tous les citoyens, en raison de leurs facultés. Tous les citoyens ont le droit de constater… la nécessité de la contribution publique, de la consentir librement, d’en suivre l’emploi et d’en déterminer la quotité, l’assiette, le recouvrement et la durée ».

L’impôt de redistribution sur tous les revenus (IRR)

Du point de vue de la technique fiscale, on quitte le système marginal par tranches au profit d’un impôt individuel, au premier euro, intégrant la CSG, sur tous les revenus – du travail et du capital –, en fonction de ses moyens selon un taux progressif et continu : le système de tranches qui crée des distorsions choquantes au niveau des paliers et qui favorise les plus aisés est aboli. La suppression de la quasi-totalité des niches fiscales garantit un impôt égal à revenu égal. La notion de foyer fiscal disparaît.

L’assiette et sa répartition par décile

L’assiette du nouvel impôt étant constituée par la totalité de l’ensemble des revenus disponibles, sur la base des chiffres publiés en 2019, est impressionnante : 1 708 milliards d’euros, soit 1 466 milliards d’€ évoqués en introduction représentant le revenu disponible des Français après impôts directs et cotisations sociales salariales – soit « la totalité de l’argent disponible pour consommer et épargner » selon la définition de l’INSEE – auxquels s’ajoutent 242 milliards de taxes et cotisations produits en 2019 par la fiscalité existante.

Le tableau ci-après indique utilement la répartition des revenus mensuels moyens individuels par décile, chaque décile correspondant à 5,2 millions de contribuables. La statistique officielle ne fournissant que le revenu moyen mensuel par foyer fiscal, le revenu mensuel moyen par individu et par décile, indispensable à l’évaluation du rendement d’un impôt progressif, ne peut procéder que d’une approximation raisonnable à partir des données économiques disponibles.

Il s’appuie sur les chiffres de 2014 de Thomas Piketty (dans son livre sur les inégalité mondiales, tableau 2.5.1 page 168, édition du Seuil) qui ont été actualisés à l’année de référence 2019.

Revenu brut et net par décile

irr mensuel moyen par décile

Tableau I

|

Décile |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

1 décile = 5,2 millions d’habitants |

|

Répartition du revenu national (piketty 2014) |

0 |

885 |

1 580 |

1 780 |

2 080 |

2 390 |

2 640 |

3 300 |

4 267 |

9 000 |

revenu national = 1 734 milliards € |

|

Répartition du revenu national (extrapolé) |

0 |

975 |

1 735 |

1 950 |

2 235 |

2 625 |

2 905 |

3 630 |

4 684 |

9 835 |

revenu national = 1 909 milliards € |

|

Taux impôt sur le revenu (irr) (% revenu brut) |

12,0 |

13,7 |

16,9 |

18,0 |

19,4 |

21,5 |

22,9 |

26,8 |

30,9 |

35,0 |

selon courbe |

|

Revenu mensuel moyen par décile |

0 |

871 |

1 550 |

1 750 |

2 000 |

2 350 |

2 600 |

3 250 |

4 200 |

8 800 |

assiette = 1 708 milliards € |

|

irr mensuel moyen par décile en € |

0 |

119 |

262 |

315 |

388 |

505 |

595 |

871 |

1 287 |

3 080 |

recette irr = 464 milliards € |

L’intérêt majeur de ce tableau est de montrer la croissance assez lente du revenu moyen mensuel du 2e au 8e décile, une accélération au 9e décile et une croissance quasi exponentielle au-delà. Le revenu moyen nul du premier décile correspond au fait qu’il y a, en France, 2,5 à 3 millions de femmes au foyer et environ 2,5 millions d’étudiants le plus souvent sans revenu primaire.

Les taux et le rendement

Nota : pour la compréhension facile de ce paragraphe, il est recommandé au lecteur de prendre connaissance de l’innovation mathématique appliquée à la fiscalité et à la redistribution développée par l’auteur, présentée brièvement dans l’annexe.

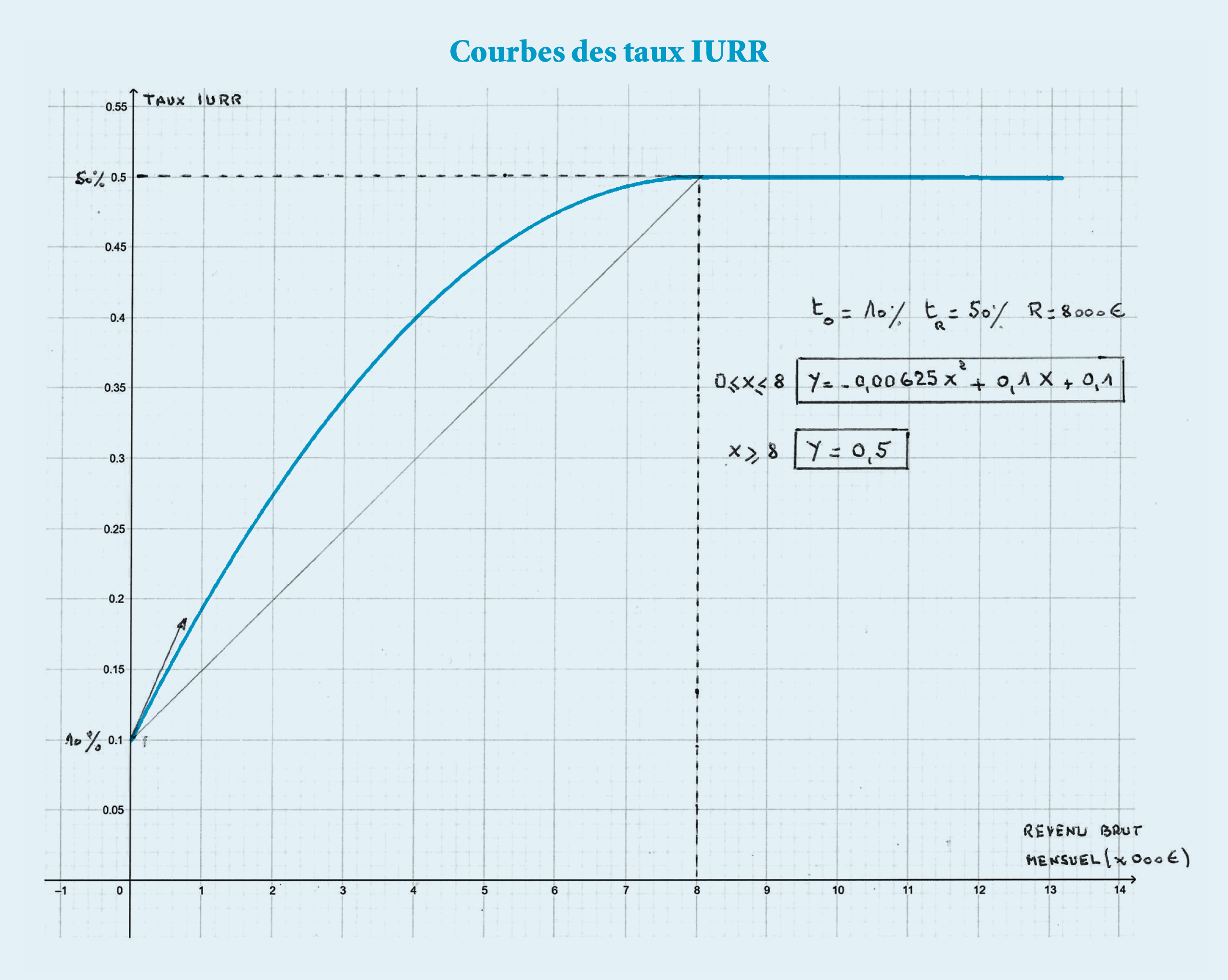

Du point de vue de la technique de l’impôt, la nouvelle loi fiscale devra fixer un triplet de trois paramètres : (t0, tR et R).

– t0 est le taux applicable à un individu ayant un revenu nul ; compte tenu de l’intégration de la CSG dans l’IRR, concrètement, il est choisi entre 10 et 20 % qui semble être un taux maximum applicable aux bas revenus.

– tR est le taux applicable aux individus dont le revenu brut mensuel est supérieur ou égal à la limite R.

– R correspond environ à la limite entre le 9e et le 10e décile soit 8 000 € dans l’exemple que nous avons choisi. tR évolue en gros de 33 % à 45 % ce qui est nettement en dessous de la fiscalité actuelle où les plus riches paient jusqu’à 55 % de leur revenu (hors niches fiscales). Cette limite à 45 %, très conservatrice, se justifie par la mise en place concomitante à l’IRR d’un impôt sur le patrimoine net qui touche principalement les contribuables du dernier décile (voir § impôt sur le patrimoine net).

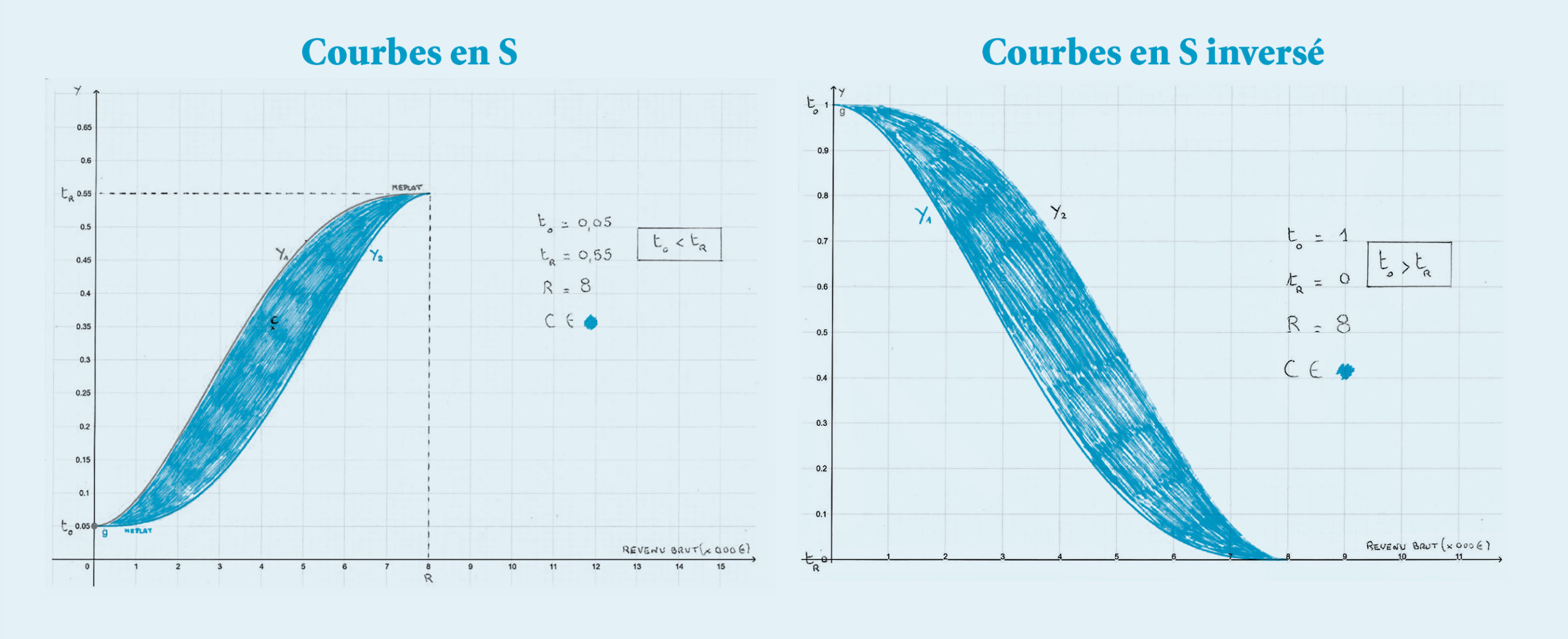

Entre t0 et tR, c’est à dire pour 90 % des Français, le taux suit une courbe représentative d’une fonction polynôme monotone continue soit une parabole, soit une courbe en S choisie parmi l’infinité de courbes en S possibles. La possibilité de varier à l’infini chaque élément du triplet et, pour chaque triplet, d’utiliser une infinité de courbes en S permet de ciseler une fiscalité sur les revenus en fonction de la politique choisie.

Dans un premier exemple, nous avons retenu le triplet (12 % , 35 %, 8 000 €) et une courbe en S de type Y1 qui conduit à une recette de 464 milliards d’euros soit le double de la totalité des cotisations et impôts directs supprimés. Il faut noter que le taux de 35 % a été volontairement choisi en dessous du taux actuel (36,4 % au premier €) payé par un contribuable gagnant 8 000 € brut par mois.

Le fait que le taux soit donné par une fonction polynômiale permet aussi à chaque individu avec son téléphone portable ou sa tablette de calculer aisément le montant de l’impôt sur ses revenus.

L’impôt sur le patrimoine net

Comme il a été dit plus haut, le patrimoine net privé des Français (somme des biens mobiliers et immobiliers diminuée des dettes affectées à ce patrimoine) dépassait, en 2019, les 11 000 milliards d’€. Ce patrimoine privé – la répartition est significative – est possédé à raison de 55 % par un dixième seulement d’entre eux. Selon la même méthode que pour l’IRR, pour les mêmes raisons de simplification et de justice fiscale, la réforme induit la suppression de tous les impôts existants concernant le patrimoine : impôt sur la fortune immobilière (IFI), droit de succession, droit de mutation, taxe d’habitation et taxe foncière. Ils sont remplacés par un impôt unique sur le patrimoine net (IPN) qui touche uniquement les patrimoines supérieurs ou égaux à 700 000 €. Il s’applique au foyer fiscal et concerne en pratique environ 2,5 millions de contribuables. Cet impôt annuel sur les gros patrimoines peut être considéré comme une annualisation des droits de succession actuels dont le rendement est médiocre pour l’État mais qui peuvent atteindre 60 % du patrimoine et pose d’énormes difficultés aux héritiers. L’impôt sur la fortune avait provoqué des problèmes de liquidités aux conséquences extrêmement lourdes pour des personnes disposant d’un patrimoine foncier important mais n’ayant que de faibles revenus comme ce fut le cas pour de nombreux agriculteurs de l’île de Ré.

Pour prévenir ce « syndrome de l’île de Ré », l’assujettissement à l’IPN devra être fonction du revenu brut : 100 % de l’IPN si le revenu est égal ou supérieur à 8 000 €, 0 % de l’IPN si le revenu est inférieur à 5 000 € brut mensuel. Entre 5 000 et 8 000 €, le pourcentage varie de 0 à 100 % selon une courbe en S.

L’IPN est caractérisé par un nombre d’assujettis limité, des taux modérés (0,85 % à 10 %) par rapport à la croissance annuelle des gros patrimoines (de 8 à 10 % en moyenne, 30 % pour les très gros patrimoines) et un rendement élevé.

Compte tenu de la grande plage couverte par les patrimoines concernés (0,7 million à 170 milliards d’euros), il faut utiliser une échelle logarithmique. Le patrimoine net est représenté par le logarithme décimal de la valeur du patrimoine net exprimé en millions d’€.

Le taux suit une courbe représentative correspondant à deux arcs de parabole constituant une courbe en S. Les fonctions correspondant à ces deux arcs sont connues et permettent à chacun de calculer son IPN. Avec les données de Thomas Piketty datant de 2016, le rendement de l’IPN était de 128 milliards d’€ ; il est probablement plus élevé aujourd’hui mais mous retiendrons ce chiffre pour 2019.

Au prix d’une pression fiscale certes accrue sur le patrimoine mais réduite sur les gros revenus, la conjonction de l’IRR et de l’IPN garantit aux pouvoirs publics les moyens d’une transformation sociale effective.

Le nouveau contrat social : une économie de pleine activité par le revenu de base

Le modèle social hérité du XXe siècle permet de distribuer aux plus pauvres de nombreuses prestations sociales pour un montant de l’ordre de 75 milliards d’€. Si ces aides ont à peu près préservé la paix sociale jusqu’à maintenant, elles ne sont plus, pour les familles concernées, que de simples pansements sur les plaies vives d’un néo-libéralisme sans âme qui les soumet à des conditions de ressources drastiques et à la constitution de dossiers complexes souvent dématérialisés, à des interrogatoires et aussi des contrôles humiliants qui ont ancré dans la société un complexe douloureux et le mépris dédaigneux de l’assistanat. Il faut changer de paradigme.

La distribution institutionnelle d’argent gratuit versée sans condition, que la tradition chrétienne réserve à la charité, – et qui choque tellement en ce qu’elle procède d’une contre-culture du découplage des notions de revenu et de travail – a été théorisée voici plusieurs siècles et expérimentée depuis longtemps, sur tous les continents, sur des bases très diverses et à des échelles très variées.

Les plus importantes de ces expériences ont été étudiées scientifiquement par les chercheurs de l’Université de Manchester qui tirent de leurs travaux 4 conclusions : la première, nonobstant les suspicions déclinistes, est que l’argent gratuit n’encourage pas la paresse mais au contraire réduit la proportion des inactifs ; la deuxième, la plus importante, est que, partout et à toutes les époques, le versement d’un revenu de base réduit de manière significative la pauvreté et les inégalités ; la troisième est la meilleure scolarisation et scolarité des jeunes entrainant une diminution des fléaux associés à la pauvreté (malnutrition, maladies, prostitution, délinquance). Enfin, il est avéré que 10 % ou plus de ces sommes sont investies dans des activités productives et durables. Comme le dit très bien le titre du livre de Joseph Hanlon « Just give money to the poors » (Kumarian Press 2010), les pauvres savent mieux que quiconque utiliser cet argent.

L’alternative possible, l’impôt négatif proposé par beaucoup d’économistes, améliore la situation des plus pauvres mais ne règle en rien les problèmes liés au chômage ou au faible pouvoir d’achat des travailleurs pauvres et précaires, des Gilets jaunes et des classes moyennes.

L’éradication de la pauvreté par le revenu universel

Dans sa conception la plus évoluée, le revenu de base est universel, à l’instar par exemple de notre Sécurité Sociale. Le Mouvement français pour le revenu de base l’a défini ainsi : « droit inaliénable, inconditionnel, cumulable avec d’autres revenus, distribué par une communauté politique à tous ses membres, sans contrôle des ressources ni contrepartie, dont le montant et le financement sont ajustés démocratiquement ».

Cette définition appelle 3 remarques : d’abord d’un point de vue philosophique, la distribution inconditionnelle d’un revenu détaché de tout travail à l’ensemble d’une communauté nationale peut être légitimement regardé comme celle du produit des conquêtes sociales héritées des générations précédentes ; ensuite, s’agissant de la politique de redistribution, il convient de préciser que nous prenons en compte une critique récurrente faite au revenu universel de bénéficier à la partie la plus aisée qui n’en a pas besoin, donc nous optons pour un revenu d’existence variable (REV) selon le revenu brut ; enfin très concrètement il faut considérer que pour vaincre les inégalités les plus graves, un revenu de base doit pouvoir atteindre un montant proche de l’actuel seuil de pauvreté – aujourd’hui en France 1 066 € – et que les besoins ne sont pas les mêmes en fonction de l’âge.

Le revenu universel d’existance « jeunes » (RUE)

Dans le dispositif que nous proposons, 15 millions d’enfants et de jeunes gens de moins de 18 ans se voient allouer 500 € par mois depuis la naissance jusqu’à la majorité pour un coût global de 90 milliards d’€. Un cinquième de l’allocation n’est pas versé aux parents mais abondé sur un compte individuel ouvert à chaque enfant le jour de sa naissance, géré dans un fonds national, débloqué au dix-huitième anniversaire pour un montant de 21 600 €.

Ce capital « jeune » permettra à chacun de développer des études supérieures, de financer une formation professionnelle pour s’intégrer efficacement dans le monde du travail, voire de créer son entreprise. Il peut aussi servir à fonder une famille, à s’installer, à atteindre l’autonomie plus rapidement qu’aujourd’hui en échappant à la précarité qui frappe, de plus en plus, la jeunesse depuis 20 ans.

Quant au fonds résultant de l’abondement mensuel de chaque jeune, il collectera 153 milliards sur 18 ans pour intervenir pour la transition énergétique ou pour le logement social.

Le REV adulte

Dans l’état actuel des choses, les jeunes de 18 à 25 ans n’ont pas accès au RSA et le « revenu d’engagement pour les jeunes » est encore dans les limbes et n’aura qu’une portée limitée.

Les difficultés de l’accès à l’emploi comme le coût des études creusent les inégalités sociales par l’inégalité des chances. Au-delà de la majorité, le RUE « jeunes » se transforme dans notre projet en un revenu d’existence variable qui est un droit universel à un revenu de base dont le montant est dégressif au fur et à mesure que les revenus du bénéficiaire augmentent.

Le REV adulte est défini par un triplet analogue à celui utilisé pour l’IRR :

(r0, rR, R).

r0 est le revenu d’existence versé à ceux qui ont un revenu primaire nul ; sa valeur se situe autour du seuil de pauvreté soit 1 000 ou 1 100 €.

rR est le revenu nul ou symbolique versé à ceux dont le revenu primaire est supérieur ou égal à R .

R est compris a priori entre 3 000 et 5 000 €.

Le REV peut être géré facilement par les services fiscaux puisque ceux-ci ont, depuis la retenue à la source, connaissance des revenus primaires de chaque Français.

Le choix du REV, au lieu d’un RUE orthodoxe, se justifie par le fait qu’avec le REV, il est possible de donner plus aux plus pauvres pour une pression fiscale bien moindre. À titre de comparaison, le coût d’un RUE uniforme de 800 € par mois est de 500 milliards tandis que le coût du REV avec le triplet (1 000, 0, 5 000) varie de 247 à 371 milliards selon la courbe choisie. L’économie est colossale : 253 milliards à 129 milliards.

On voit à ce stade qu’avec la combinaison de l’IRR et du REV, le pouvoir politique est placé devant une double infinité de solutions que permettent de départager deux paramètres fondamentaux :

–> le montant du revenu net après IRR et REV d’un salarié au SMIC

Il est égal à la somme du REV et de son salaire net après suppression de la CSG+CRDS diminuée du montant de l’IRR. Le salarié au SMIC qui touche aujourd’hui 1 200 € net aura un revenu net allant de 1 672 à 1 937 €. Si le politique choisit des valeurs moyennes, le revenu du salarié au SMIC augmente de 48 %.

–> le montant du solde budgétaire du système après versement du REV

Toutes dépenses présumées constantes par ailleurs (TVA, dotation ministérielle, sécurité sociale, retraites, chômage, etc…) le solde budgétaire du système proposé est la différence entre, d’une part la somme des recettes provenant de l’IRR et de l’IPN augmentée de l’économie procédant de la suppression de la quasi-totalité des prestations existantes* autorisée par la mise en place du RUE jeunes et du REV – soit 72 milliards – et, d’autre part, la somme des impôts supprimés et du coût du RUE « jeunes » et du REV. Avec le triplet IRR (12, 35, 8 000), selon les courbes choisies, le bonus varie de 4 à 130 milliards.

*spécialement allocations familiales et logement, aides à l’enfance, RSA.

Tous ces résultats étonnants sont obtenus avec une pression fiscale sur les revenus moins forte que celle pratiquée aujourd’hui et un impôt sur la fortune qui fait appel à la solidarité des 5 % les plus riches en patrimoine.

Le tableau à double entrée suivant explique les résultats énoncés ci-dessus.

Bonus budgétaire en milliards d’€

Revenu net salarié au smic apres irr et rev

Tableau II

|

509 milliards parabole |

464 milliards courbe en sy1 |

424 milliards courbe en sy3 |

383 milliards courbe en sy2 |

|

|

337 milliards |

+ 130 |

+ 85,5 |

+ 45,5 |

+ 4 |

|

399 milliards |

+ 68,5 |

+23,5 |

MALUS |

MALUS |

|

461 milliards |

+ 6 |

MALUS |

MALUS |

MALUS |

|

420 milliards 330 REV adulte |

+ 47,5 |

MALUS |

MALUS |

MALUS |

Le plein emploi par la modulation du temps de travail

Le REV, à contre-courant de la pensée dominante, n’offense pas la valeur travail, ne la contrarie pas mais, au contraire, la sert et peut la transcender dans un contexte social détendu en combinant une nouvelle organisation du temps de travail adapté au besoin de travail.

Le passage de 39 heures à 35 heures, en 2000, n’a pas donné les résultats attendus – seulement 350 000 emplois créés – à cause de l’opposition frontale du patronat, des complications administratives et financières qui ont accompagné sa mise en place.

En France, 75 % des salariés – pas seulement ceux qui vivent mal leur relation au travail – voudraient avoir plus de temps libre pour leur vie privée.

Avec le système proposé, les études montrent que plus de 60 % des salariés (environ 20 millions de personnes) pourront travailler moins pour gagner plus.

Il est ainsi possible de combiner le REV avec une modulation très simple du temps de travail hebdomadaire sur la base du volontariat qui permet de mieux répondre aux aspirations des travailleurs et aux besoins des différents secteurs de l’économie

Cette réforme tendant à réduire le chômage par le partage du travail et à viser le plein emploi prend en compte une transformation fondamentale des économies modernes vu le rôle toujours plus grand de l’informatique, de la robotisation dans le processus de création de richesse.

Si la valeur travail induit la recherche du plein emploi, chacun voit bien qu’elle induit aussi la réduction du temps de travail individuel.

Le calcul de revenus des salariés qui réduiraient volontairement leurs horaires de travail de 35 heures à 16, 24 ou 32 heures montre que :

–> Réduction à 16 heures : sont gagnants ceux dont le revenu brut est inférieur à 1 800 € ; cet horaire peut convenir pour le travail du week-end (restauration, intermittents du spectacle).

–> Réduction à 24 heures réparties sur 3 jours laissant 4 jours consécutifs de temps libre : sont gagnants ceux dont le revenu brut est inférieur à 2 430 €. Pour l’employeur, cette solution permet de travailler 48 heures par semaine avec deux équipes sans heures supplémentaires.

–> Réduction à 32 heures sur 4 jours : sont gagnants ceux qui touchent moins de 3 200 € brut.

–> Enfin, pour des centaines de milliers de cadres astreints par les lois Macron au forfait « jour » et qui travaillent en moyenne plus de 45 heures par semaine, un contrat de 40 heures sur 5 jours sera instauré pour ceux qui le souhaitent. C’est une manière de diminuer le risque de burn-out.

Si 15 % seulement de la population active choisit des horaires réduits, la mise en place progressive de cette mesure devra permettre de créer 3 millions d’emplois.

À partir de cet horaire à la carte (16, 24, 32 ou 40 heures), découpé en modules de quatre heures à l’initiative de l’employeur, il doit être possible par des accords de branche, de supprimer toutes les « tambouilles » actuelles sur l’emploi (morcellement des contrats courts, contrats à temps partiels subis, CDD réitérés, stages peu ou pas payés, auto-entrepreneur salarié de fait de nombreuses plateformes, etc.) et d’éviter de travailler précairement sans toucher le SMIC pour 2 600 000 personnes, souvent des femmes et des jeunes.

La liberté de choisir son temps de travail et donc son temps libre pour développer sa créativité personnelle, participer à des activités associatives ou d’intérêt général, serait un acquis énorme pour chaque individu, pour l’harmonie sociale, pour la productivité des entreprises ou l’efficacité des services publics. Le REV génère ces avancées primordiales.

Le système (IRR, IPN, RUE jeunes, REV, réduction d’horaires) permet, outre les avantages du revenu de base (diminuer la pauvreté, la précarité, les inégalités, relancer les commerces de centre-ville ou de la campagne, etc.), de dégager un bonus significatif – jusqu’à 130 milliards avec les triplets choisis – qui servira en priorité à assumer les engagements fiscaux existants causés par les niches fiscales (ex : loi Pinel) ; de prendre en compte les rares niches fiscales que le Parlement votera au début de la législature (ex: réduction de l’IRR en fonction des dons aux associations caritatives ; de revaloriser les salaires publics en fonction de leur utilité sociale ; de donner des moyens aux ministères en situation de crise (Santé, Justice, Culture, Education) ; de financer des actions « coup de poing » pour progresser de manière significative dans les domaines du handicap, de l’autisme, de la psychiatrie, de la dépendance, de la médecine et de l’inspection du Travail ou encore du logement des personnes sans abri.

Dans un climat de désenchantement politique, devant l’impuissance de l’État, un programme de ce style peut redonner aux Français, confiance dans les valeurs républicaines et espérance d’un monde meilleur.

Chaque électeur pouvant calculer facilement lui-même son IRR, son IPN, son revenu net constatera, dans plus de 80 % des cas, une nette amélioration de son pouvoir d’achat. Ainsi ce projet, porteur d’espoir, devrait ramener vers la gauche et les urnes une bonne partie des abstentionnistes, des non-inscrits ou mal inscrits et des déçus de la gauche.

C’est à notre portée au premier janvier 2023 si, pour l’élection présidentielle, un seul candidat de gauche se présente avec un tel projet qui règlerait les problèmes majeurs de la France qui souffre : pouvoir d’achat, précarité, travail choisi et non subi, précarité, chômage.

Annexe :

innovation mathématique appliquée

à la fiscalité et à la redistribution

Objet de l’étude

On s’intéresse aux fonctions polynômes monotones dont les courbes représentatives passent par le point A de coordonnées (0 ; t0), le point B de coordonnées (R ; tR) avec R positif et dont la tangente au point B est horizontale.

Il y a une seule fonction de degré 2 dont la courbe représentative est la parabole de sommet B dont l’équation est :

Y = – (tR-t0)x²/R² + 2 (tR-t0) x/R + t0

Courbes en S, ou S inversé

Dans l’infinité de courbes du 3e degré ou 4e degré monotones possible, nous nous intéressons à celles dont la tangente à l’origine est horizontale.

Les courbes représentatives des fonctions y qui conviennent sont inscrites dans l’espace existant entre deux solutions extrêmes Y1 et Y2 passant par A et B, ayant des tangentes horizontales en ces deux points, Y1 ayant un méplat en B, Y2 ayant un méplat en A.

Elles sont définies par les équations suivantes :

–> Y1 = 3 (tR – t0) x4/R4 – 8 (tR – t0) x3/R3 + 6 (tR – t0) x²/R² + t0

–> Y2 = -3 (tR – t0) x4/R4 + 4 (tR – t0) x3/R3 +t0

Théorème

Toute fonction Y, polynôme du 4e degré, dont la courbe représentative passe par A (0 ; t0) et B (R ; tR) ayant ses tangentes en A et B horizontales passant par un point C appartenant au domaine compris entre Y1 et Y2 est monotone :

–> Si t0 est plus petit que tR, la courbe est croissante, semblable à un S.

–> Si t0 est plus grand que tR, elle est décroissante, semblable un S inversé.

La fonction du 3e degré unique appartenant au domaine est un cas particulier du cas général. Son équation est

–> Y3 = – 2(tR – t0) x3/R3 + 3 (tR – t0) x²/R² + t0

1Comme il est impossible de développer tous les aspects du projet en si peu de lignes, l’auteur répondra à toutes les questions qui lui seront posées. nodilor@wanadoo.fr